所谓体制内外养老金并轨,只是一个传说

马上就要到十月份了,不少机事单位待退人员都在担心,养老金并轨后,自己将来的退休待遇会不会变少。不少企业待退人员也天真的以为,养老金并轨后,自己将来的退休待遇会不会水涨船高。

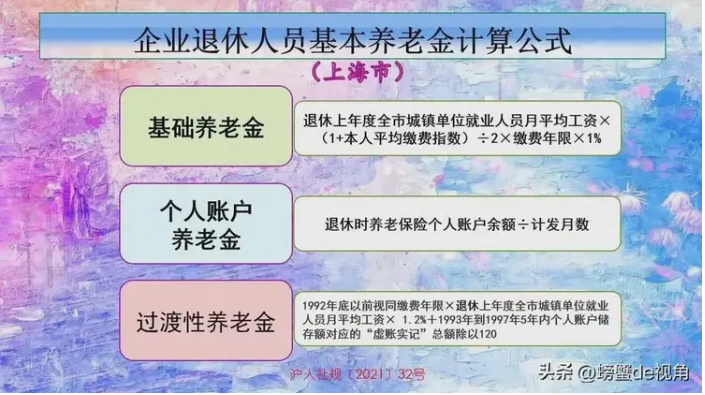

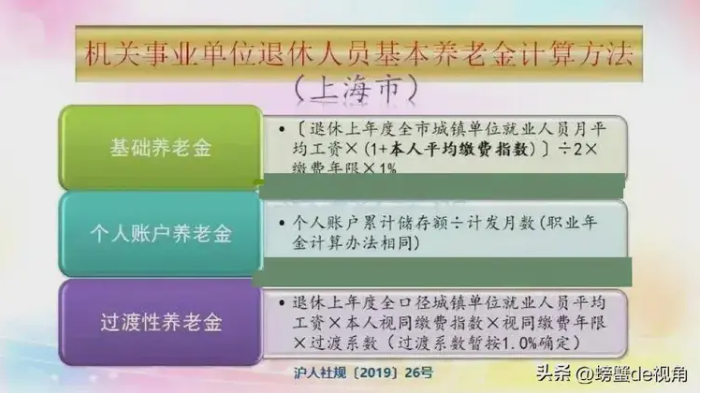

表面上看,今年十月份开始,机事企退人员都采用同一养老金计算公式和办法,即基础养老金,个人账户养老金和过渡性养老金来计算退休养老待遇。

实际上,暗藏玄机。机事退至少在基础养老金和过渡性养老金两个部分,要比企退待遇高的多,主要体现在视同缴费指数上。上海企退视同缴费指数都按1来计算。而机事退视同缴费指数是按照退休前的岗位等级职称等综合因素来确定的,平均在1.5左右。

机事退在个人账户养老金部分,同等条件下要比企退待遇少。原因是机事退目前最多个人缴费10年,而企退个人平均缴费达到30年。

但是,实际上这部分因未个人缴费(或缴费了未入个人账户,退还给本人),造成个人账户养老金少了,用了过渡性养老金来弥补,过渡性养老金就是起到这个作用。

假设体制内外两个同样40年工龄,同样实际缴费指数1.5的人,A机事退平均缴费指数是(30*1.5+10*1.5)/40=1.5,B企退平均缴费指数是(10*1+30*1.5)/40=1.375,企退少了0.125。

在基础养老金部分,是能算得出来的。机事退12307*(1+1.5)/2*40*0.01=6153。企退12307*(1+1.375)/2*40*0.01=5845。这部分企退少了308元左右。

在个人账户养老金部分,目前是算不出来的。因为两个人个人账户不一样,机事退只缴了10年,企退缴了30年,同样实际缴费指数为1.5,企退结算待遇要高。理论上机事退这位结算1000的话,企退是在3000左右。这部分企退多了2000左右。

在过渡性养老金部分,那就差别大了去了,机事退有30年视同缴费年限,还有视同缴费指数1.5,企退只有10年视同缴费年限,视同缴费指数1。而且这部分计算公式和方法实际上是不一样的,只能大概算一下。机事退12307*1.5*30*0.01=5538。企退12307*1*10*0.012=1476。再加虚账实计约500,等于1976。这部分企退少了3562左右。

理论数据汇总:

A机事退6153+1000+5538=12291。

B企退5845+3000+1976=10821。

同样40年工龄,实际缴费指数1.5的两个人,机事退的多了1470,企退少了1470。

这个数据还不包括机事退职业年金,和生活补贴。企退有企业年金的比重不到10%。

虽然预测数据有点毛估估,但还是比较接近的。这就是养老金并轨后仍存在的差距。

所谓并轨,只是个传说。